地震保険とは

地震保険の対象は・・・

居住用の建物と家財が、地震・津波・噴火を原因とする火災・損壊・埋没・流出による損壊した場合に補償される保険です。

運営は・・・

政府と損害保険協会が共同で運営しています。

加入について・・・

火災保険に付加する形で加入します。地震保険を単独で加入することはできません。

保険金額と損害認定基準・保険金支払い金額

契約金額・・・

地震保険で補償される損害を受けたときに支払われる保険金額は、地震保険を付加した火災保険の保険金額の30%~50%の範囲内かつ建物は5,000万円以内、家財は1,000万円が限度額です。

支払われる保険金・・・

全損のときは契約金額の100%、半損のときは50%、一部損のときは5%が支払われます。

|

建物・家財

|

|

|

全損

|

契約金額の100%(時価が限度)

|

|

半損

|

契約金額の50%(時価が限度)

|

|

一部損

|

契約金額の5%(時価が限度)

|

全損・半損・一部損の基準・・・

|

建物

|

|

|

全損

|

主要構造部の損害が建物の時価に対する損害額が50%以上、または焼失・流失した部分の床面積が、その建物の延床面積の70%以上 |

|

半損

|

主要構造部の損害が建物の時価に対する損害額が20%以上50%未満、または焼失・流失した部分の床面積が、その建物の延床面積の20%以上70%未満 |

|

一部損

|

主要構造部の損害が建物の時価に対する損害額が3%以上20%未満、または床上浸水または地盤面より45cmを超える浸水 |

|

家財

|

|

|

全損

|

損害額が家財の時価の80%以上

|

|

半損

|

損害額が家財の時価の30%以上80%未満

|

|

一部損

|

損害額が家財の時価の10%以上30%未満

|

保険金が支払われない主な場合

・故意もしくは重大な過失または法令違反による損害

・地震の発生日から10日以上経過後に生じた損害

・戦争、内乱などによる損害

・地震等の際の紛失・盗難の場合

地震保険の保険料

保険料の仕組み・・・

地震保険の場合、保険料は対象の建物のある地域と建物の構造によって決まります。

地震発生予測などに基づいて都道府県ごとに区分されています。

建物の構造・・・

木造か非木造(コンクリート造、鉄骨造など)によって保険料は異なります。

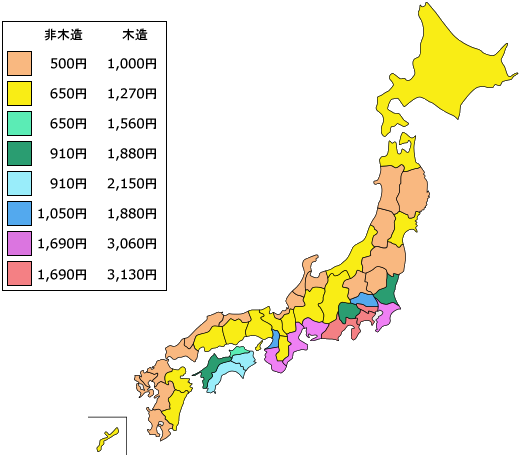

都道府県ごとの年間保険料(保険金額100万円につき 保険期間1年)・・・

|

長期契約の場合の保険料・・・

地震保険は1年契約の他に2年~5年の長期契約が可能です。

保険料に以下の長期係数を乗じて計算されます。

|

2年:1.9

|

3年:2.75

|

4年:3.6

|

5年:4.45

|

保険料の計算例・・・

建物のある都道府県:東京都 構造:木造 保険金額:1,000万円、3年契約の場合

3,100円×10×2.75=85,250円

保険料の割引制度・・・

「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」が設けられており、建築年または耐震性能により10%~30%の割引が適用されます。

2つ以上の割引を併用することはできません。

地震保険の加入率とその他の重要事項

加入率・・・

全国平均で23%(2009年度末)

付帯率(火災保険契約者で地震保険も契約している人の割合)・・・

全国平均で46.5%2009年度末)

地震保険は全ての損害保険会社でも保険料・補償内容は同じです。

(独自の特約が用意されている保険会社もあります)

建物の耐震性能に応じた割引があります。

火災保険では地震・噴火・地震による津波を原因とする火災の損害は補償されません。

また、火災が地震などによって延焼した場合の損害も補償されません。

2018年5月29日

カテゴリー : 保険